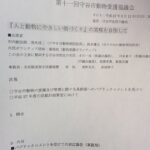

本日は複数の委員会が開催され、また内容的にも非常に活発な議論が行われたものが多く、非常に消耗しましたがやりがいがありました。

一つずつ紹介していこうと思いますが、まずは新聞等でも取り上げられました、固定資産税や都市計画税の課税誤りについて。

守谷市が過徴収金2000万円返還へ 固定資産税など(東京新聞 2017年5月26日)

市街化調整区域内の中古住宅を購入された方から、本来課税がされないはずの都市計画税の請求が来ていると相談があったことから課税誤りが発覚し、追加で調査したところ、他にも件数にして48件、額にして約2000万円ほどの課税誤りが発見されたものです。

原因は人為的ミスで、2重チェックをしていたものの、それでも起こってしまったミスとの事です。

返還請求の時効は5年なのですが、そこは超えて10年前の分までは納税データが残っており納税事実の確認ができるので、時効に関係なくすべて返還していくとの事。

そこは良いのですが、問題となるのは10年以上前の課税誤り分についてです。

なぜかといいますと、納税データの保管義務が10年間となっており、それ以前の分に関しては市役所内にデータが残っておらず、納税事実の確認ができません。

対象となった建物の中には最近のものでなく、昭和50年代建築の建物もあり、10年以上をはるかに超えた前から課税誤りがあった可能性が高い。

納税した事実がわかる領収書等を、対象の方が持っているなど、納税事実が確認できれば何年前のものだろうと返還していくとの事なのですが、既に当時の建物所有者の方の行方が分からないというケースもあるようです。

非常に市の信頼を失墜させる事態ですし、取返しのつかない面もあります。

同時に人為的ミスをゼロにすることも不可能だろうと思いますし、なぜミスをしたのだとひたすら攻め続けても生産的ではないとも思います。

対象者の方には10年以上前のケースも含めてすべて訪問の上、説明をしていくとの事ですので、しっかり説明をして謝罪をし、今後同じことが起こらないようチェック体制のさらなる強化を図っていくしかないと考えます。

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。