文京区役所にて関東若手市議の会の研修が行われました。

主に地方公会計改革やSNSの活用法に関する内容でした。

例えば、現金5000円を使ってSUICAにチャージをしたら、現金5000円という資産がSUICAという資産に変わるというのは、民間的な感覚としては当然ですが、従来の公会計の在り方では、現金の出入りにばかり着目したものとなっていました。

それでは現金以外の建物などの資産についての情報が不十分になりますし、また例えば現金支出以外に発生している、たとえば減価償却などのコストを把握するのも困難でした。

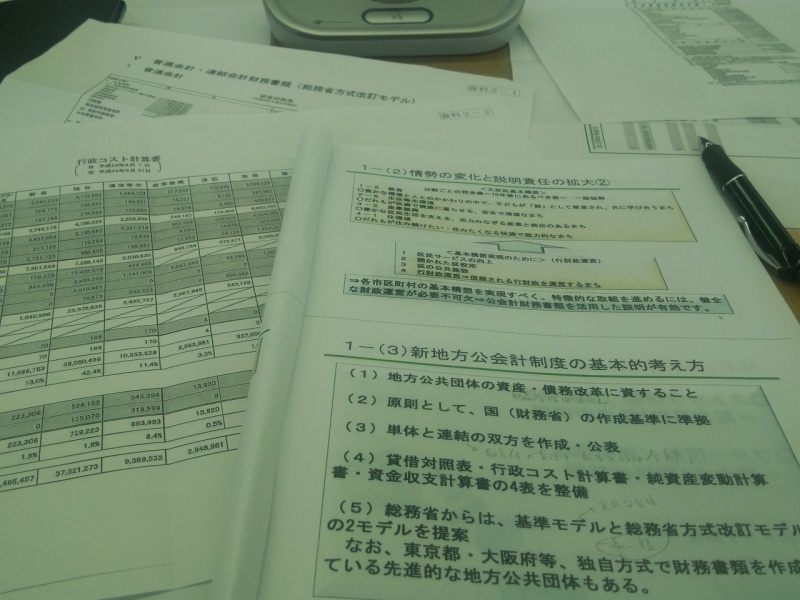

そのような問題点を補うため、発生主義や複式簿記の考え方(企業会計的手法)の導入を図る公会計改革の動きが起こり、それを受けて、守谷市では「総務省方式基準モデル」を用いて関係資料を作成しています。しかし、守谷市が関係する一部事務組合等は「総務省方式改訂モデル」で作成しているため連結ができません。

方式が統一され、連結や比較が容易に行えることが、公会計の透明性を確保する上でとても重要なことです。

総務省から提示されているモデルが「基準モデル」と「改訂モデル」の2つある上に、一長一短です。

さらに東京都や大阪府など独自方式を採用しているところもあります。

全国的な統合が目指されるべきと考えますが、まだまだ統合収束には遠いようです。

せめて県単位とまでいかなくても広域でも統一できれば、自治体比較においては有効ですが、広域統一の後、全国的に他の方式になってしまっては目もあてられません。

地方自治の時代とはいえ、国のリードが重要な問題だと思います。

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。